Съдържание

- Покритие за лекарства с рецепта

- Премии

- Самоучастия

- Доплащания срещу съзастраховане

- Месечна сума за корекция, свързана с доходите (IRMAA)

- Късни наказания

- Дупката за поничка

- Катастрофално покритие

- Затваряне на дупката за понички

Важно е да разберете разходите, свързани с плановете по Част D, за да можете да финансирате здравето си. За да направите това, трябва да научите малко жаргон и как се разпределят разходите в различни категории.

Покритие за лекарства с рецепта

Центровете за услуги по Medicare и Medicaid (CMS) изискват планове по част D да предлагат поне две лекарства за категория лекарства. Освен това те имат шест класа лекарства - антиконвулсанти, антидепресанти, антипсихотици, лекарства за рак, лекарства за ХИВ / СПИН, и имуносупресори - където повечето, ако не всички, лекарства трябва да бъдат покрити. Тези правила, наред с други, определят стандарт, който е известен като кредитно покритие.

Примерите за планове с надеждно покритие включват Федералната програма за здравни обезщетения на служителите (FEHB), Индийска здравна служба, TRICARE (военни помощи) и Ветерански помощи. Много частни застрахователни планове и дори някои планове за здравно осигуряване, като плановете на Obamacare, нямат надеждно покритие. Това е важен фактор, който трябва да имате предвид, когато решите, че искате план от Част D.

Липсата на надеждно покритие може да ви струва закъснели такси, ако пропуснете да се регистрирате за Част D през подходящо време.

Премии

Премията е доларова сума, която плащате всеки месец за плана си от Част D. Тези премии не се изплащат на нито едно от вашите лекарства, но плащат в полза на покритието за лекарства, отпускани с рецепта. Ако не платите премиите си, ще бъдете отпаднали от плана и в крайна сметка нямате никакво покритие.

Въпреки че всяка застрахователна компания определя свои собствени ставки на премия, правителството определя стандартна сума на премия, известна като национална основна премия на бенефициента (NBBP) всяка година. През 2020 г. NBBP е $ 32,74.

NBBP не е произволно число. Използва се за изчисляване на сумата, която ще платите при забавени такси, ако те се отнасят за вас.

Самоучастия

Самоучастието е сумата, която плащате от джоба си всяка година, преди да можете да използвате предимствата на лекарствата, отпускани с рецепта. Тази цена е в допълнение към вашите месечни премии.

Центровете за услуги по Medicare и Medicaid (CMS) имат правила за защита на бенефициентите по Medicare. Всяка година CMS определя най-високата сума, която една застрахователна компания може да ви начисли за приспадане по част D. Сумата за 2019 г. беше определена на $ 415, но се увеличи до $ 435 през 2020 г.

Отново, частните застрахователни компании могат да определят свои собствени цени. В зависимост от плана за част D, за който се регистрирате, може да нямате право на приспадане, но няма да плащате повече от тарифата, определена от правителството.

Доплащания срещу съзастраховане

Доплащанията (наричани още доплащания) и съзастраховането са това, което всъщност плащате за лекарствата си, отпускани по лекарско предписание, след като сте изпълнили приспадането си (а някои квалифицирани планове нямат право на приспадане). Доплащането е фиксирана сума в долари, която плащате, докато съзастраховането е фиксиран процент, който не надвишава 25%, плащате за рецепта.По-голямата част от времето ще плащате доплащания за вашите рецепти.

Доплащанията и съзастраховането могат да варират в зависимост от това какви лекарства приемате, като струват по-малко за генерични лекарства и повече за скъпи лекарства с марка. Плановете от част Г обикновено сортират формулиращите лекарства на различни нива. Колкото по-ниско е нивото, толкова по-ниски са разходите за вас.

Няма официални правила за застрахователните компании да подредят своите нива. Някои планове могат да имат само три нива, други до пет или повече.

| Пример за проста система от нива | Пример за експанзивна система от нива |

1. Генерични лекарства 2. "Предпочитани" лекарства с марка 3. Лекарства с „непредпочитана“ марка | 1. "Ценни" генерични лекарства 2. „Редовни“ генерични лекарства 3. "Предпочитани" лекарства с марка 4. „Непочитани“ лекарства с търговска марка 5. Специални лекарства и инжекции |

Знайте, че лекарствата ще увеличат разходите си, когато преминете към по-високо номерирани нива. Изборът на лекарства в долните нива ще намали разходите ви. Друго нещо, което трябва да имате предвид, е, че не можете да намалите колко плащате при доплащане и съзастраховане, като използвате купони за лекарства на производителя. Използването на купон от фармацевтична компания е противозаконно, а именно Устава за борба с отблъскването, докато федералната програма плаща това лекарство. С други думи, трябва да избирате между покритието си по част D или купон за наркотици. Не можете да използвате и двете.

Месечна сума за корекция, свързана с доходите (IRMAA)

Ако печелите повече от определена сума всяка година, ще плащате повече за плана си по Част D. Medicare, а не застрахователната компания, Ви таксува допълнително всеки месец, известна като месечна сума за корекция, свързана с дохода Част D (IRMAA ). Ако не платите тази допълнителна сума на Medicare, вашият план от Част D ще бъде анулиран.

| Колко ще платите за част D IRMAA | |||

|---|---|---|---|

| Доход от индивидуална данъчна декларация | Доход за семейни двойки, подаващи съвместна данъчна декларация | Доход за семейни двойки, подаващи се отделно | 2020 IRMAA |

| По-малко или равно на 87 000 долара | По-малко или равно на 174 000 долара | По-малко или равно на 87 000 долара | $0.00 |

| Повече от $ 87 000 и по-малко или равно на $ 109 000 | Повече от 174 000 долара и по-малко или равно на 218 000 долара | Неприложимо | $12.20 |

| Повече от 109 000 долара и по-малко или равно на 136 000 долара | Повече от 218 000 долара и по-малко или равно на 272 000 долара | Неприложимо | $31.50 |

| Повече от 136 000 долара и по-малко или равно на 163 000 долара | Повече от 272 000 долара и по-малко или равно на 326 000 долара | Неприложимо | $50.70 |

| Повече от 163 000 долара и по-малко или равно на 500 000 долара | Повече от 326 000 долара и по-малко или равно на 750 000 долара | Повече от $ 87 000 и по-малко или равно на $ 413 000 | $70.00 |

| Повече от 500 000 долара | Повече от 750 000 долара | Повече от 413 000 долара | $76.40 |

Medicare използва данъците ви върху доходите от преди две години, за да решава вашите плащания по IRMAA всяка година.

Късни наказания

Можете да се регистрирате за Част D, когато станете отговарящи на условията за Medicare. Трябва да разберете и знаете за тези три важни периода на записване.

- По възраст: Когато навършите 65 години, първоначалният ви период за записване за всички части на Medicare започва три месеца преди и завършва три месеца след 65-ия ви рожден ден.

- По увреждане: Когато сте на инвалидност, автоматично се записвате в части А и Б след 25-ия си месец на социалноосигурителни обезщетения за инвалидност. Имате три месеца, за да се регистрирате за част D.

- От работодател: Когато работите за компания, която наема 20 служители на пълен работен ден или еквивалент и има спонсориран от работодателя здравен план чрез тази компания, имате осем месеца от момента на напускане на тази работа или от този здравен план, в зависимост от това кое от двете настъпи първо, за Medicare и част D.

Когато пропуснете един от тези периоди за записване, в крайна сметка може да платите закъснели такси за Част D. Това важи само ако нямате надеждно лекарствено покритие през времето, в което отговаряте на условията, но не сте записани в Част D. Medicare ви дава само малко свобода на действие. Имате до 63 дни без надеждно лекарствено покритие, преди да бъдат начислени закъснели месечни санкции.

Как се изчисляват късните такси

Късното наказание се изчислява като 1% от националната основна премия за бенефициер (NBBP), умножена по броя на пълните месеци, в които сте били без надеждно лекарствено покритие, след като сте отговаряли на условията. Той се закръглява до най-близките 0,10 долара.

Например, ако сте пропуснали първоначалния си период за записване и сте оставали без надеждно лекарствено покритие в продължение на шест пълни месеца, късното ви наказание ще бъде изчислено, както следва: $ 32,74 (NBBP за 2020 г.) x 0,01 x 6 месеца = $ 2,00.

Тъй като NBBP се променя всяка година, ще се промени и късното наказание. Сумата на късното наказание ще се променя всяка година на 1 януари и ще се добавя към месечните ви премии. Наказанията продължават, докато имате Част D с едно изключение. Ако вашите закъснели наказания са започнали преди да сте изпълнили правото на Medicare по възраст, те ще спрат, когато навършите 65 години.

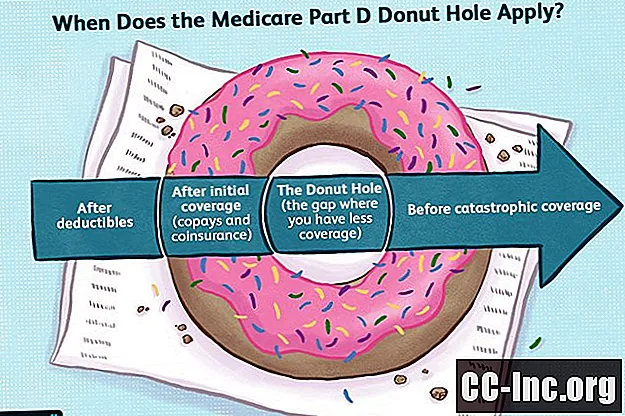

Дупката за поничка

Когато чуете думата поничка, може да си помислите за вкусно лакомство. Когато погледнете отблизо, виждате, че нещо липсва. В средата има голяма дупка.

Medicare част D има разлика в покритието, известна като дупка за понички. След като вие и вашият план от Част D платите определена сума пари, покритието ви по лекарско предписание отпада, оставяйки ви да плащате повече от джоба си. Този пропуск в покритието е краткосрочен, но може да стане скъп в зависимост от лекарствата, които приемате .

Разбирането на част D от джобните разходи може да ви помогне да управлявате по-добре финансите си и може би изобщо да избегнете дупката за понички.

Разбиране на пропастта в покритието

Покритието на част D на Medicare е разделено на три фази. Надяваме се, че никога няма да напуснете фаза първа, тъй като тук спестявате най-много пари.

- Първоначално ограничение на покритието

- Дупката за поничка (пропуск в покритието)

- Катастрофално покритие

Дупката за поничка може да обърка, ако не знаете как работи фазата на покритие от част D. Този преглед ще обясни правилата и разходите за всяка от тези фази.

Първоначално ограничение на покритието

Първоначалният лимит на покритие е мястото, където получавате по-голямата част от покритието за лекарства, отпускани с рецепта. На тази фаза ще плащате доплащания и съзастраховки за вашите лекарства в съответствие с формуляра и политиките на плана ви от част D.

Понастоящем разходите ви по джоба ще включват месечни премии, франшизи, доплащания и съзастраховане. Не всички от тези разходи обаче ще бъдат включени в първоначалния лимит на покритие. Премиите, които може да са голяма част от месечните ви разходи, не се броят. Други разходи, които не се броят, са разходите за лекарства, закупени извън САЩ или лекарства, които не са покрити от вашия формуляр Част D.

Това, което вашият план от Част D плаща за вашето лекарствено покритие с рецепта, също се брои за първоначалната сума на покритие. Вашият план от Част D ще ви изпраща месечни обобщения, които преглеждат колко са похарчени.

През 2019 г. първоначалният лимит на покритие продължи, докато вие и Medicare похарчите 3820 долара. През 2020 г. тази стойност се увеличи до 4020 долара.

Колкото по-голям е първоначалният лимит на покритие, толкова по-добре сте. Годишното увеличение е добра новина, защото означава, че ще мине повече време, преди да започне дупката за понички.

Дупката за поничка

По време на дупката за понички доплащанията и съзастраховането на вашия план от Част D се заменят с универсален план за плащане.

През това време ще плащате фиксиран процент от разходите.След като дупката за понички е затворена през 2020 г., сумата е определена на 25% както за маркови, така и за генерични лекарства.

Производителите на лекарства с търговска марка са длъжни да ви дадат 70% отстъпка от своите продукти по време на дупката за понички. Няма отстъпка от производителя за генерични лекарства.

Останалата част от разходите се заплаща от вашия план от Част D.

Например, ако лекарството с търговска марка струва $ 100, вие ще платите $ 25, производителят ще плати $ 70, а вашият план от Част D ще плати $ 5. За генерично лекарство ще платите $ 25, а вашият план ще плати $ 75. Моля, обърнете внимание, че генеричните лекарства рядко струват толкова много. Тези числа бяха използвани, за да ви улеснят да разберете как работи математиката.

Подобно на първоначалния лимит на покритие, не всички разходи ще бъдат включени в разходите за дупка за понички. Премиите, разходите за лекарства, закупени извън Съединените щати, разходите за нерегулярни лекарства и парите, похарчени от плана ви по част D, не се броят. Парите, похарчени от производителя, обаче ще бъдат добавени към изчислението ви от джоба и ще ви помогнат по-скоро да излезете от дупката за понички.

През 2020 г. ще останете в дупката за понички, докато вие и вашият план от Част D не похарчите общо 6350 долара за вашите лекарства и когато вземете предвид първоначалния си лимит на покритие, това означава, че в дупката за понички са похарчени 2330 долара.

Прагът извън джоба се увеличава до 6350 долара през 2020 г. от 5100 през 2019 г. През това време сумата, похарчена в дупката за понички, се увеличава от 1280 на 2330 долара.

Катастрофално покритие

След като преминете през дупката за понички, може да почувствате, че сте преживели катастрофа - или поне портфейлът ви е. Не е изненадващо, че правителството обяви следващата фаза на част Г като „катастрофално покритие“.

Разходите за доплащания и съзастраховане по време на катастрофално покритие няма да бъдат същите като първоначалния лимит на покритие. За щастие те ще бъдат по-ниски.

За 2020 г. или ще плащате пет процента съзастраховане за всяка рецепта, или доплащания от $ 3,60 за генерични лекарства и $ 8,95 за лекарства с търговска марка. Ще бъдете задължени да платите опцията, която ви струва повече.

Затваряне на дупката за понички

Когато Част D влезе в сила през 2006 г., по време на дупката за понички нямаше покритие за лекарства с рецепта. Дупката за понички беше наистина това, празно място. Оттогава здравната реформа полага усилия за намаляване на тежестта на разходите за бенефициентите на Medicare.

Една от целите на Закона за достъпни грижи, известен още като Obamacare, беше да се затвори дупката за понички. Тази цел е постигната за 2020 г. Сега не можете да бъдете таксувани повече от 25% за цената на дребно на вашите лекарства по време на дупката за понички, независимо дали са маркови или генерични.

| Разходи за дупчици до 2020 г. | |||||

|---|---|---|---|---|---|

| Година | Какво плащате за наркотици с марка (%) | Отстъпка на производител за лекарствени средства с марка (%) | Каква част D плаща за наркотици с марка (%) | Какво плащате за генерични лекарства (%) | Каква част Г плаща за генерични лекарства (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

Двадесет и пет процента от разходите за наркотици е стандартът, определен от Центровете за Medicare и Medicaid Services и за първоначалния лимит на покритие. Катастрофалното покритие ще остане на място, за да ви предпази от прекомерни разходи от джоба.

Как да се запишете в Medicare част D